Si vous déposez de l’argent dans votre compte d’épargne, vous touchez des intérêts. Les comptes d’épargne n’offrent qu’un taux de rendement modeste, mais ils permettent de protéger le capitalAvis # 1. Par conséquent, les comptes d’épargne sont certainement utiles pour se constituer un bas de laine ou un fonds d’urgence. Il n’est donc pas surprenant que de nombreuses personnes utilisent leur CELI de cette façon. Après tout, il s’agit d’un « compte d’épargne ».

Cependant, si vous utilisez votre CELI comme un compte d’« épargne », vous risquez de ne pas profiter pleinement d’une caractéristique importante de ce compte. Cette caractéristique, c’est l’abri fiscal ou l’aspect « libre d’impôt » du CELI. Comme vous le savez sans doute, les revenus générés dans un CELI ne sont pas imposés . Par conséquent, il serait possible de produire plus de revenus libres d’impôt si vous utilisiez votre CELI comme un compte de « placement » dans lequel vous pourriez investir dans des actions, des obligations ou des FNB.

Placements à long terme

Lorsque nous investissons sur le marché des actions ou des obligations, les placements sont soumis à la volatilité du marché. Si nous avons besoin de fonds à court terme, par exemple pour des vacances en famille à venir, il serait imprudent de placer ces fonds sur les marchés financiers, car nous pourrions subir des pertes en cas de repli des marchés.

Toutefois, à long terme, les placements sur les marchés financiers procurent généralement des rendements plus élevés que les placements à capital protégé. Or, il ne faut pas oublier que les marchés peuvent être volatiles en cours de route. Il est donc conseillé d’investir des fonds sur les marchés pour des objectifs à long terme, comme la retraite ou le financement des études de vos enfants, si vous êtes prêt à assumer un certain niveau de risque.

Étant donné que les rendements des comptes d’épargne sont relativement modestes, les économies d’impôt liées à la mise à l’abri de ces revenus sont aussi modestes. De même, si nous pouvions obtenir des rendements plus élevés en investissant sur les marchés financiers au sein d’un compte libre d’impôt, les économies d’impôt seraient également plus importantes.

Combien d’économies puis-je réaliser en mettant mes placements à l’abri de l’impôt ?

À court terme, les impôts que vous économisez peuvent sembler minimes ; cependant, au fil du temps, le paiement d’impôts sur vos revenus de placement peut avoir une incidence considérable sur vos placements.

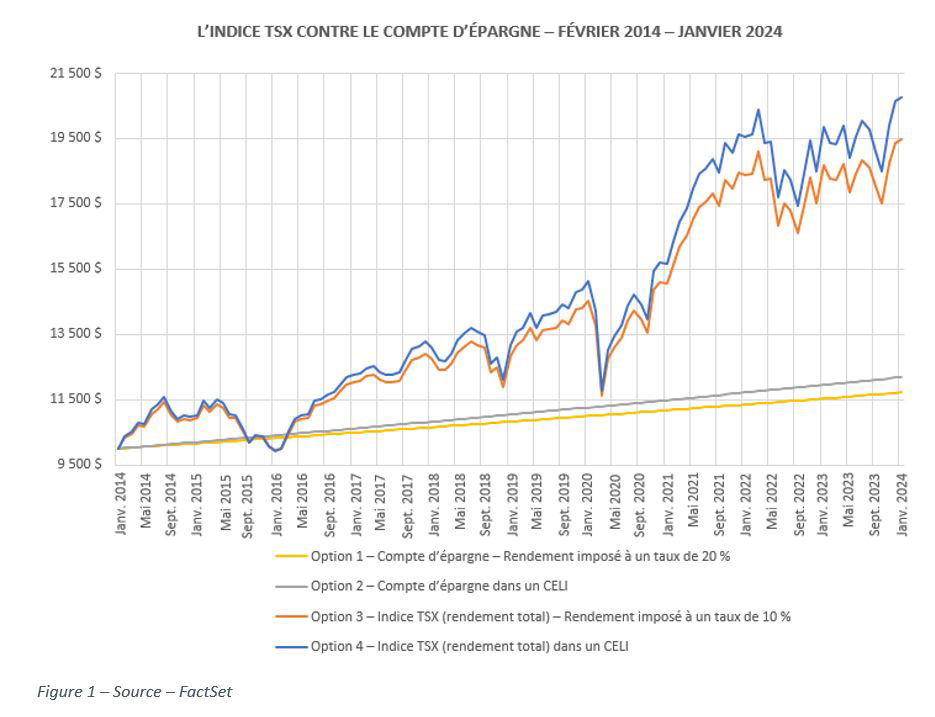

Pour illustrer cette situation, supposons que vous disposiez de 10 000 $ à investir à la fin de janvier 2014.

Vous avez quatre options :

- Déposer les fonds dans un compte d’épargne qui rapporte un taux d’intérêt annuel de 2 % et dont les intérêts sont imposés au taux de 20 %Avis # 3

- Déposer les fonds dans un compte d’épargne au sein d’un CELI qui rapporte un taux d’intérêt annuel de 2 %

- Investir les fonds dans l’indice S&P TSX (rendement total) dans un compte imposable dont le rendement est imposé à un taux de 10 %Avis # 4

- Investir les fonds dans l’indice S&P/TSX (rendement total) dans votre CELI

Le tableau ci-dessous montre ce que les 10 000 $ auraient valu à la fin de janvier 2024.

Si vous investissez vos fonds dans l’indice TSX, vous gagnerez beaucoup plus que si vous les gardez dans votre compte d’épargne. Soulignons également que la valeur de votre placement fluctue considérablement selon que les fonds ont été investis dans l’indice TSX ou dans le compte d’épargne, dont le rendement est stable.

En ce qui concerne les économies d’impôt sur dix ans, le dépôt des fonds dans le compte d’épargne aurait permis d’économiser 473 $ si ce dernier avait été à l’abri de l’impôt dans un CELI.

À l’inverse, si les fonds avaient été investis dans l’indice TSX dans un CELI, l’économie d’impôt aurait été de 1 318 $ sur la même période de dix ans. Vous auriez ainsi épargné deux fois et demie plus que si vous aviez placé les fonds dans votre compte d’épargne dans un CELI (même si l’on suppose un taux d’imposition beaucoup plus bas pour calculer l’impôt payé sur les gains de l’indice TSX (10 %)Avis # 5 par rapport à celui payé sur les intérêts du compte d’épargne (20 %)).

Utilisez votre CELI comme un compte de placement et maximisez les avantages fiscaux du compte

Une fois que vous avez mis de côté vos besoins de liquidités à court terme dans un compte d’épargne ordinaire, vous pouvez maximiser les avantages fiscaux du compte en considérant votre CELI comme un compte de « placement » libre d’impôt et en l’utilisant pour investir sur les marchés financiers pour vos objectifs à moyen et à long terme.

À Investi-Clic, nous vous proposons un portefeuille de placement reflétant vos objectifs et vous aidons à tirer parti du CELI et d’autres comptes à l’abri de l’impôt afin que vous soyez en excellente position pour atteindre vos objectifs financiers.