En 1964, les Rolling Stones ont sorti la chanson « Time is on my Side » qui est devenue l’un des dix plus grands succès du groupe aux États-Unis. Le fait de savoir quelle quantité de temps est « de VOTRE côté » en tant qu’investisseur est peut-être l’un des facteurs les plus importants pour définir la répartition d’actifs dans votre portefeuille de placements.

À RBC Investi-Clic, notre objectif est de veiller à ce que vos placements soient correctement structurés et vous permettent d’atteindre vos objectifs. En plus de vos objectifs (p. ex., rechercher la croissance de vos placements ou privilégier la protection de votre capital), de votre situation financière (p. ex., le revenu annuel de votre ménage et votre valeur nette) et de votre tolérance au risque (p. ex., dans quelle mesure vous sentiriez-vous à l’aise si vos placements perdaient de la valeur à cause de la volatilité du marché), la quantité de temps pendant laquelle vous prévoyez conserver vos placements joue un rôle crucial pour déterminer la répartition entre les actions et les obligations de votre portefeuille. Nous allons examiner l’importance du temps dans le cadre de vos placements, et les étapes importantes à prendre en compte lors de la planification.

1. Établissez votre objectif financier

Pour déterminer votre horizon de placement, vous devez d’abord définir votre objectif de placement.

Pour la plupart des investisseurs, l’objectif appartient à l’une ou à plusieurs des catégories suivantes :

- Épargner en vue de l’achat d’une maison ou d’une autre acquisition importante

- Épargner pour les études de votre enfant

- Épargner en vue de la retraite

Au Canada, plusieurs types de comptes de placement sont conçus pour répondre à ces objectifs. Par exemple, le Régime enregistré d’épargne-retraite (REER) est destiné à financer la retraite (bien que les fonds de ce type de compte puissent être utilisés à d’autres fins, comme l’achat d’une première maison ou la formation continue). De même, le Régime enregistré d’épargne-études (REEE) vise à épargner pour les études postsecondaires d’un enfant ou d’un petit-enfant. Le nouveau Compte d’épargne pour l’achat d’une première propriété (CELIAPP) vise à aider les Canadiens à investir et épargner en vue de l’achat de leur première maison (bien que, encore une fois, les fonds de ce type de compte puissent être utilisés à d’autres fins, comme une épargne-retraite complémentaire). Il existe d’autres types de comptes qui donnent une plus grande flexibilité, par exemple le Compte d’épargne libre d’impôt (CELI) qui peut être utilisé à des fins diverses.

2. Déterminez votre horizon temporel

Une fois que vous avez établi votre objectif de placement, vous devez définir dans combien de temps cet objectif deviendra une réalité. Autrement dit, vous devez estimer la durée pendant laquelle vous prévoyez conserver votre épargne.

De façon générale, en supposant que les autres variables telles que l’objectif, la tolérance au risque et la situation financière restent inchangées, plus votre horizon de placement est long, plus vous pouvez vous permettre de prendre des risques en tant qu’investisseur. En effet, si les marchés traversent des turbulences, ils auront probablement assez de temps pour se redresser et permettre à vos placements de se récupérer de leurs pertes.

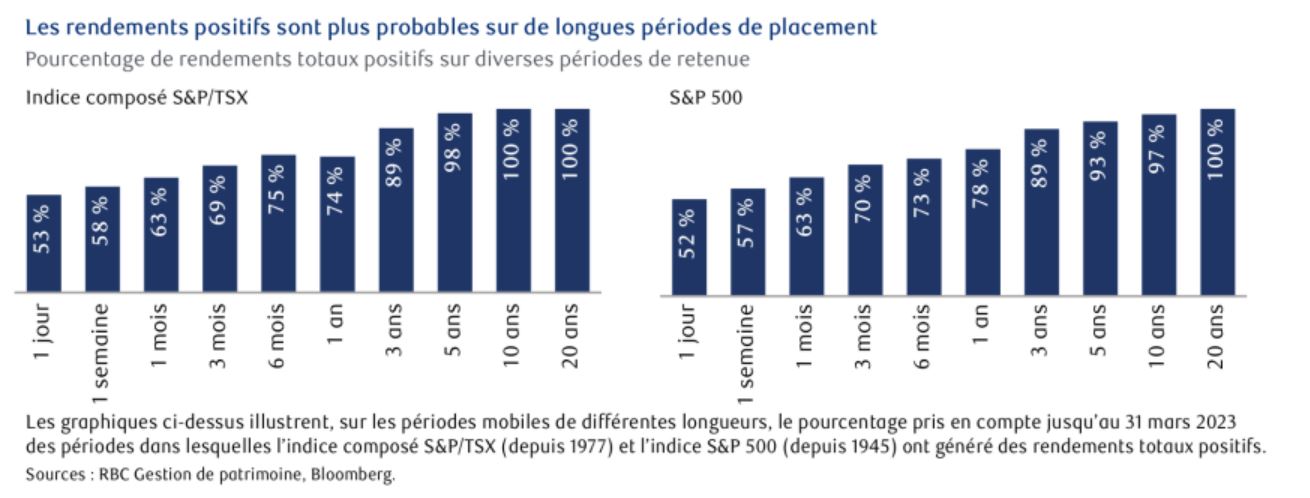

3. Comprenez la corrélation entre le temps et le risque

Lorsqu’un investisseur est prêt à prendre des risques en matière de placement, c’est parce qu’il attend un taux de rendement supérieur à celui qu’il pourrait obtenir en achetant un placement à capital protégé comme le Certificat de Placement Garanti (CPG).

Prenons l’exemple d’un placement dans le S&P500. Si nous observons les données historiques, nous pouvons voir que l’épargne investie dans cet indice a une probabilité de rendement positif de 93 % lorsque les fonds sont investis pendant plus de 5 anslegal bug 1.

Comment vos placements peuvent-ils changer avec le temps ?

Pour montrer comment l’horizon temporel influe sur la façon dont vos placements doivent être répartis, prenons l’exemple d’une épargne en vue d’acheter votre première maison. À RBC Investi-Clic, nous avons recours à des fonds négocies en bourse (FNB) pour accéder aux marchés boursiers et obligataires.

Vous estimez que vous serez prêt à faire cet achat dans 10 ans, et vous avez établi votre CELIAPP. Voici à quoi vos placements pourraient ressembler à mesure que vous vous approcherez de cet objectif :

Années 1 à 3 – Au cours des premières années de votre parcours vers la propriété, votre objectif pourrait être d’investir en ciblant des rendements plus élevés. Pour ce faire, vous pouvez répartir une grande partie de vos fonds dans des actions. Les actions peuvent fluctuer considérablement, mais comme vous n’avez pas besoin de vos fonds avant de nombreuses années, vous vous sentez en confiance pour surmonter les courtes périodes de volatilité du marché. Étant donné que vous cotiserez au CELIAPP pendant plusieurs années, vous pouvez tirer profit de la volatilité du marché en réalisant des achats périodiques par sommes fixes.

Années 4 à 8 – Pour le moment, vous imaginez sans doute à quoi ressemblera la première maison de vos rêves. Il se peut aussi que vous approchiez de votre plafond de cotisation totale de 40 000 $ au titre du CELIAPP. À mesure que vos plans se précisent, votre objectif de placement peut évoluer de la croissance des placements vers la stabilité de votre compte. Vous aimeriez obtenir un rendement stable, mais sans subir de replis importants dans votre compte. Cette stabilité peut être obtenue en remplaçant certaines de vos actions par des obligations. Les obligations peuvent procurer un flux de trésorerie stable, et comme elles sont généralement moins volatiles que les actions, contribuer à stabiliser votre compte et atténuer les risques de fluctuation.

Années 9 à 10 – Vous avez engagé un courtier immobilier et vous recherchez votre première maison. C’est une période très agréable (et stressante). Du fait que vous encaisserez votre CELIAPP sous peu, vous souhaitez réaliser vos gains et préserver la valeur de vos placements au lieu de laisser votre compte exposé au risque de marché. Pour ce faire, vous pouvez souscrire un placement à capital protégé, par exemple un CPG encaissable2, ou simplement conserver vos fonds en espèces. Souvent, il est difficile de définir avec exactitude votre horizon de placement. Vos plans peuvent changer avec le temps. Vous prévoyez peut-être acheter votre première maison dans 10 ans, mais vous pourriez être prêt à franchir le pas dans 5 ans.

Pour éviter toute mauvaise surprise ou perte importante due à la volatilité du marché au moment où vous aurez besoin de vos fonds, il est recommandé de revoir vos objectifs de placement de façon périodique. Si vos objectifs, votre situation financière, votre tolérance au risque ou votre horizon temporel connaissent des changements importants, il est impératif que vos placements soient rajustés pour en tenir compte.

Nous vous aidons à établir un plan et à vous lancer sur la voie de vos objectifs financiers

Au moment de soumettre votre demande de compte, vous devrez répondre à une série de questionspour nous permettre d’avoir une idée de votre situation financière globale. Vos réponses nous amèneront à vous recommander le portefeuille de placements qui vous convient le mieux. Chaque année, vous réviserez et mettrez à jour les réponses à ces questions. Ces mises à jour peuvent entraîner un changement dans votre portefeuille. Toutes les mises à jour apportées aux comptes sont examinées et approuvées par notre équipe de conseillers inscrits en placements, afin de vérifier que votre portefeuille reste adapté à vos besoins.

Si vous souhaitez savoir comment nous élaborons notre recommandation de portefeuille ou si vous voulez examiner votre plan de placement, notre équipe de conseillers en placements est heureuse de partager son expertise.