« La prochaine récession. Un contexte politique toxique et la marge de manœuvre limitée des banques centrales pourraient faire en sorte qu’il soit difficile d’échapper à la prochaine récession. »Avis # 1 – The Economist

« Pourquoi les marchés baissent-ils, et nous dirigeons-nous vers une récession mondiale ?Avis # 2 » – The Guardian

Ces manchettes vous semblent sans doute familières, mais elles datent en fait de l’automne 2018. Dans le contexte actuel, les investisseurs évaluent de nouveau le risque de récession et l’incidence qu’elle pourrait avoir sur les marchés financiers. Les investisseurs font toutefois face à un dilemme quelconque chaque année. Ce qui pourrait vous surprendre, c’est l’importance (ou l’absence d’importance) de synchroniser les décisions de placement avec le marché. Heureusement, nos partenaires de RBC Gestion mondiale d’actifs (RBC GMA) ont analysé les données relatives à l’anticipation du marché et les résultats sont instructifs.

Comparaison de cinq approches différentes

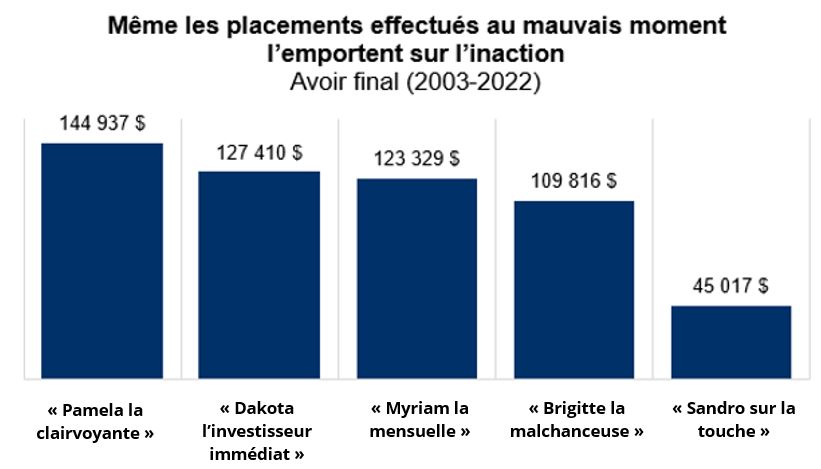

Examinons la situation de cinq investisseurs fictifs utilisant des approches différentes et obtenant des résultats différents. Chacun a reçu 2 000 $ au début de chacune des 20 dernières années et a eu la possibilité d’investir sur le marché boursier. Voici en quoi leurs approches ont différé :

- Pamela la clairvoyante a anticipé le marché à la perfection. Dotée d’incroyables compétences (ou de chance), elle a réussi à investir ses 2 000 $ chaque année alors que le marché affichait son niveau de clôture le plus bas.

- Dakota l’investisseur immédiat a adopté une approche simple, constante et reproductible. Lors de la première séance de négociation de chaque année, il a investi ses 2 000 $ sur le marché.

- Myriam la mensuelle a utilisé la stratégie d’achats périodiques par sommes fixes pour investir son montant annuel en versant 12 cotisations mensuelles égales.

- Brigitte la malchanceuse a effectué ses placements au pire moment qui soit. Chaque année, elle a investi 2 000 $ alors que le marché se situait à son niveau le plus élevé. Elle a généralement constaté une baisse de la valeur de son portefeuille immédiatement après avoir versé sa cotisation annuelle.

- Sandro sur la touche a laissé son argent dans des placements en espèces porteurs d’intérêts chaque année. Craignant toujours que les actions ne reculent immédiatement après sa réalisation d’un placement, il a fini par ne jamais investir dans des actions.

Vous ne pouvez investir directement dans un indice. Des frais supplémentaires pourraient s’appliquer.

Sources : Morningstar et RBC GMA. D’après un placement annuel de 2 000 $ effectué selon l’approche indiquée. Rendement fondé sur l’indice S&P 500 Total Return CAD-Hedged. « Maintien de liquidités » suppose un placement dans l’indice des bons du Trésor à 30 jours FTSE Canada.

Voici les résultats :

- Évidemment, grâce à son anticipation parfaite, Pamela a obtenu les meilleurs résultats. Elle a accumulé 144 937 $.

- Cependant, pour ceux d’entre nous qui n’avons pas de boule de cristal, les résultats de Dakota sont peut-être plus représentatifs. En suivant une approche incroyablement simple qui consiste à investir au début de chaque année, Dakota s’est classé au deuxième rang avec 127 410 $. (Une différence de 17 527 $ peut sembler importante, mais cela équivaut à 876,35 $ par année ; n’oubliez pas que « Pamela la clairvoyante » n’existe pas.)

- Grâce à ses achats périodiques par sommes fixes, Myriam s’est classée troisième avec 123 329 $. C’est un peu moins que ce qu’a obtenu Dakota en investissant dès le début de chaque année (4 081 $ sur 20 ans). Cet écart ne nous surprend pas. Comme les marchés ont tendance à croître au fil du temps et que Myriam a échelonné ses placements chaque année, elle a eu tendance à participer un peu moins à cette croissance que Dakota.

- Malgré sa malchance, Brigitte a enregistré des résultats étonnamment encourageants. Bien qu’elle ait été distancée par les autres investisseurs en actions du fait de sa très mauvaise anticipation du marché, Brigitte a presque triplé son patrimoine par rapport au montant qu’elle aurait obtenu si elle n’avait pas du tout investi (tout comme « Pamela la clairvoyante », « Brigitte la malchanceuse » n’existe pas non plus).

- Les résultats de Sandro se démarquent pour les mauvaises raisons. En attendant sans cesse une meilleure occasion d’acheter des actions, il a obtenu les pires résultats. Sa plus grande crainte était d’investir au sommet du marché. Paradoxalement, s’il avait fait exactement cela plutôt que de rester sur la touche, il aurait plus que doublé son patrimoine.

- Ouvrez une session pour accéder à votre compte RBC Investi-Clic.

- OSélectionnez « Virer des fonds » dans le menu principal.

- OSélectionnez « Nouveau dépôt ».

- OSélectionnez « À partir d’un compte bancaire ».

- OFournissez les renseignements demandés pour un virement ponctuel ou pour établir des dépôts réguliers d’un montant fixe.

Aider les clients à éviter l’inaction

Bien que notre examen d’aujourd’hui porte sur les 20 dernières années (une période marquée par des années de très forte volatilité), les résultats sont incroyablement stables au cours de l’histoire. Même lors des périodes où les résultats des investisseurs fictifs ont été différents, l’approche consistant à investir au début de chaque année n’a jamais fini au dernier rang ; elle est généralement restée au deuxième rang ou n’a baissé qu’au troisième rang.

Rappelons que sans boule de cristal ou sans recul, il est presque impossible d’anticiper parfaitement le marché. La meilleure stratégie pour la plupart des investisseurs consiste donc à établir un plan qui concilie leurs objectifs de placement, leur horizon temporel, leur tolérance au risque et leur capacité de prise de risque. Ensuite, une fois qu’un portefeuille approprié a été créé, vient la mise en place d’un plan de placements à intervalles réguliers. Bien souvent, mieux vaut tôt que tard. Toutefois, la stratégie d’achats périodiques par sommes fixes peut être un bon compromis pour les individus qui trouvent l’approche forfaitaire trop stressante ou qui craignent d’investir au mauvais moment.

Établir un plan de provisionnement pour votre compte RBC Investi-Clic

Heureusement, le provisionnement de votre compte RBC Investi-Clic est un processus simple :

Grâce à un compte RBC Investi-Clic, vous bénéficiez déjà de portefeuilles de placement économiques qui harmonisent vos objectifs avec les facteurs de risque. Bien qu’aucun de nous ne soit « Pamela la clairvoyante », la mise en œuvre d’un plan pour provisionner votre compte est simple et se fait en quelques clics. Par ailleurs, vous pouvez toujours communiquer avec notre équipe de conseillers en placements au 1 800 769-2531 si vous avez besoin de conseils supplémentaires.